Colombia tendrá el mercado más concentrado de telecomunicaciones en Latinoamérica tras fusión de Tigo y Movistar

La fusión de Tigo y Movistar crea un duopolio donde dos operadores controlarán el 90% del mercado colombiano de telecomunicaciones. Aunque la autoridad reguladora aprobó la operación con condiciones, expertos advierten que esto podría aumentar precios, reducir la competencia y hacer casi imposible la entrada de nuevos competidores. Colombia quedaría con uno de los mayores niveles de concentración en telecomunicaciones de toda América Latina y los países desarrollados de la OCDE.

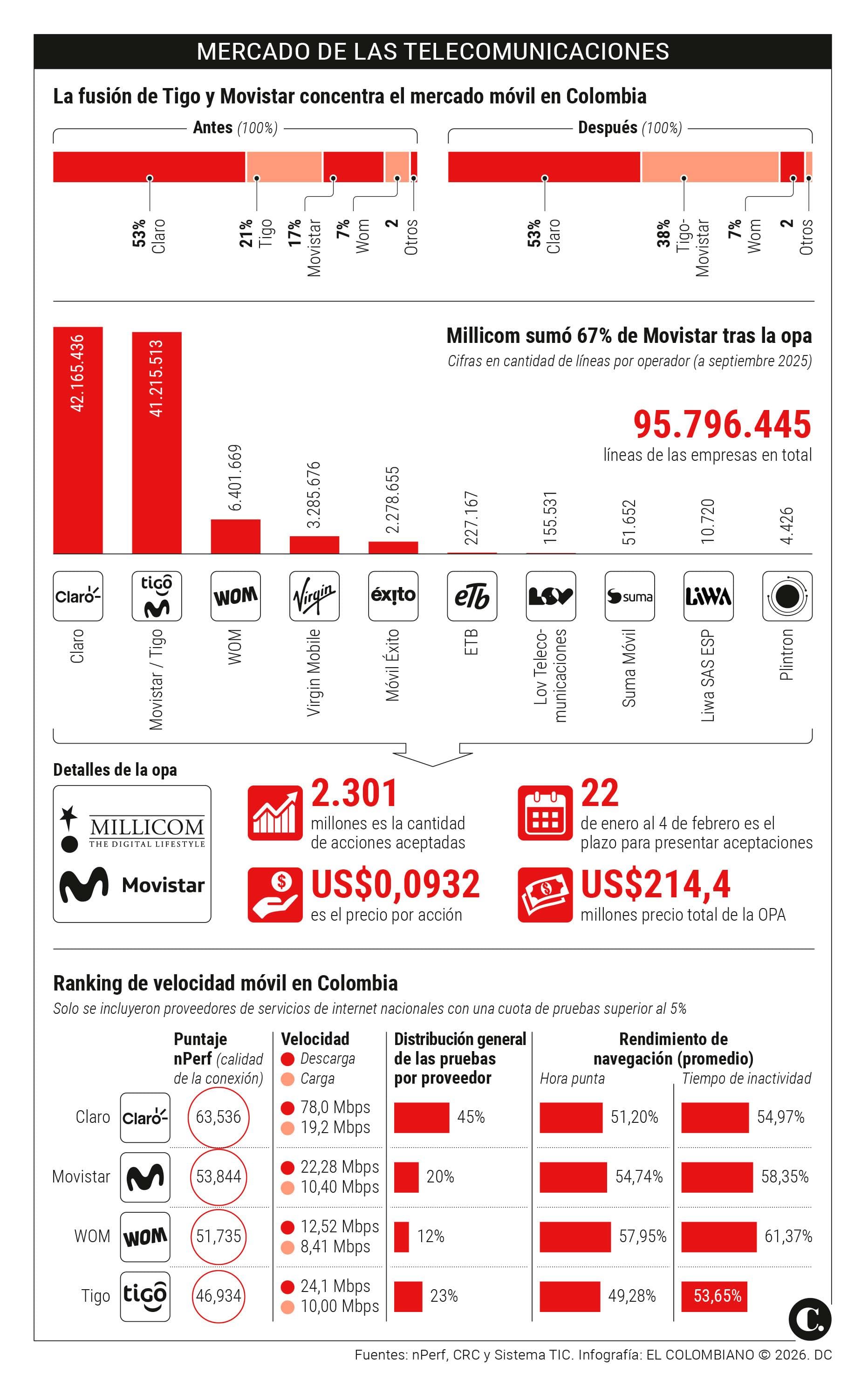

Cuando dos gigantes deciden unirse en un mercado ya dominado por otro gigante, el resultado es predecible: menos opciones para el consumidor. Eso es exactamente lo que ocurre en Colombia tras la aprobación de la fusión entre Tigo y Movistar, un movimiento que redibuja completamente el landscape de las telecomunicaciones en el país.

La combinación de estas dos empresas deja a Claro y la nueva entidad controlando aproximadamente el 90% del mercado. Para entender el tamaño de esta concentración, basta revisar los números reales del bolsillo: en 2024, los operadores móviles facturaron 2,7 billones de pesos solo en servicios de internet. Claro se llevó el 59% de esa torta (1,6 billones), Tigo obtuvo el 19% (513 mil millones) y Movistar el 15% (405 mil millones). Después de la fusión, esos dos últimos se juntan para sumar aproximadamente 918 mil millones, creando un rival importante pero aún subordinado al dominante.

La Superintendencia de Industria y Comercio aprobó la operación en noviembre con condiciones, esperando que un competidor más fuerte equilibrara el poder de Claro, que históricamente ha dictado las reglas del juego. Pero los números revelan una realidad más compleja. El índice HHI que mide concentración de mercados (en una escala donde 10.000 es monopolio absoluto) llegaría a 6.258 puntos. Para dimensionar esto: Colombia se convertiría en el país con mayor concentración en telecomunicaciones de toda Latinoamérica y entre los países miembros de la OCDE. Esto ocurre en un país donde apenas el 63% de los hogares tiene acceso a internet, y donde la ley declaró la conectividad como servicio público esencial hace tres años.

Los críticos del movimiento no son pocos ni callados. Académicos, abogados y expertos en competencia advierten sobre riesgos concretos. Martha Jiménez Muñoz, profesora de derecho, señala que un duopolio de estas características abre la puerta a prácticas que perjudican al usuario común: aumentos de precios sin presión competitiva, deterioro en la calidad del servicio, empaquetamiento forzado que obliga a comprar servicios junto con otros, y conductas que excluyen a operadores más pequeños. Lo más inquietante es que el usuario quedaría "obligado a aceptar condiciones unilaterales sin posibilidad real de negociación".

La evidencia internacional no tranquiliza. Un análisis de la OCDE sobre 94 operadores en 29 países mostró que fusiones en mercados ya concentrados elevan precios hasta 9,3%. En zonas rurales la cifra sube a 11%. Aquí viene lo preocupante para el colombiano de a pie: la Comisión de Regulación de Comunicaciones advirtió que si Claro y el nuevo gigante coordinan tácitamente sus decisiones, el bienestar del consumidor podría caer 50,8% por alzas generalizadas de precios.

Los operadores pequeños como WOM (con 7% del mercado) y las empresas virtuales que alquilan infraestructura verán especialmente amenazadas. La nueva entidad controlará el 100% del roaming automático nacional, es decir, la tecnología que permite que los usuarios se conecten donde su operador no llega. Eso otorga un poder de facto monopólico sobre estos jugadores menores.

El Gobierno de Gustavo Petro, usualmente crítico de monopolios, aprobó la operación. Aquí está la contradicción: el Ministerio de Hacienda aún es accionista de Movistar (posee el 32,5% restante que Millicom, propietaria de Tigo, aún no ha adquirido). Lo que significa que la administración actúa simultáneamente como juez y parte en esta decisión.

La ministra TIC, Karina Murcia, defiende que la integración mejorará la calidad y expandirá cobertura en regiones apartadas. Pero los números del mercado dicen otra cosa: después de la fusión Tigo-Une hace diez años, hubo despidos masivos (50% en UNE, 30% en Tigo) y cierre de 80% de las tiendas físicas en ciudades principales. La apuesta por ahorros operativos no siempre se traduce en beneficios para el usuario final.

Fuente original: El Colombiano - Negocios